這幾天這幾天看的關於p2p借貸平台的一些資訊,似乎是一種台灣新創的借貸媒合的行業。不過當中要考慮的是:風險評估、個人資料保護法、投資報酬率以及是否產生歁詐等行為。

目錄

網路的興起和普及,給人無遠弗屆的感覺,逐步逐步的滲透到人們日常生活的各個方面,未來人們的生活習慣也將為之改變。與人們生活息息相關的各個行業也正在針對互聯網的普及發生轉變。從平時會在生活上發生的事,都轉移到網路上了!從典型的如:零售。購物的行為影嚮上街血拼的次數,朋友與朋友間的問候也漸漸在社群上流行起來。另人遐想未來是否什麼事情都能在網路上解決了呢?或許吧!不過目前為止我認為:借貸這等事,無法利用網路的便利性、保密性進而方便到讓網上貸款可以足不出戶的完成貸款申請的各項步驟,讓產生借與貸之間的對等收益得到滿足,是否如此呢?就試著來分析看看吧。

什麼是 P2P 網路借貸?

P2P 網路借貸(Peer-to-Peer Lending)是金融科技(Fintech)浪潮中的一個趨勢,意即在網路平台上,個體對個體的直接借貸行為,這裡的個體包括自然人以及法人。和傳統借貸不同,銀行等傳統金融機構並未參與 P2P 借貸,而是由一個網路平台作為中介業務。這個平台會提供借貸雙方彼此的信用評估資料、並讓雙方能在平台上自由媒合。換句話說:

平台只會提供媒合服務

P2P 借貸模式中,只有借貸雙方會牽涉到金流,平台只會提供媒合服務。

當中的重點在: P2P 借貸平台只會提供借貸媒合的服務平台。那麼是否容易產生欺詐的行為、借貸中的交易風險是否有所本?借款人的個人資料保護法是否完善、與投資者的投資報酬率是否有所保證……種種問題都是必需切切實實去衡量,再來考慮它是否能在網路上借貸的行為成為未來的趨勢,真實的成為一種新興的行業。

雖然網上貸款未來的趨勢,似乎可以足不出戶的完成貸款申請的各項步驟,包括了解各類貸款的申請條件,準備申請材料,一直到遞交貸款申請,都可以在網際網路上高效的完成。P2P網貸模式的興起,也為各種借貸的金融行業帶來了新視野,這方面是不容忽視以及為此做出了很大的貢獻。

然而,任何的交易方式都有其風險。除了借貸雙方的信用風險外,P2P 網路借貸平台本身也有信用風險(惡意創辦的平台)、經營風險(市場飽和衍伸的驅逐問題)及高槓桿操作可能觸發的市場風險等。例如:2015 年年底,中國的 e 租寶(Ezubao)因涉嫌非法集資而被取締,詐騙金額高達 500 億元人民幣,受害者超過 90 萬人。

2016 年 3 月,台灣第一家 P2P 網路借貸平台「鄉民貸」成立。鄉民貸強調平台只提供雙方資訊,並未牽涉資金流向。針對這類新型的借貸平台,目前金管會尚未打算立專法管理,而是鼓勵銀行與 P2P 業者合作。P2P 借貸平台的興起勢必對傳統金融業者造成衝擊,如何兼顧效率、安全,並保障借貸雙方權益,將是金融科技帶來的下一個挑戰。

最後的重點想提醒與必需要觀察的要素:

利率沒有明文規定

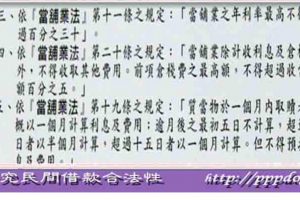

對於借款人而言所在意的不過是借貸的利率了,雖然是以點對點的方式,跳過金融業者的費用,但是卻沒有明文歸定貸款的利率到底是多少?這容易進入死胡同,這樣的借錢管道不算是建全的!必需再觀察!如果有一天突然提高了利息,也沒有法律可以管,因為它只是一個平台,能將責任堆向任何一方!借了錢卻無法知道未來性,是容易不知所措的。

投資者的四大風險

對於投資者至少有四大風險網路借貸平台(P2P)如雨後春筍般出現,金管會晚間再度提醒民眾,若民眾要透過網路借貸平台做借貸(投資或貸方),恐有4大風險。銀行局副局長邱淑貞說,

四大風險

大風險包括倒帳風險、平台倒閉和個人資料外洩、投資人資金的流動性風險、及投資損失或糾紛的風險。

邱淑貞說,倒帳風險是因借貸雙方互不認識,投資方把資金借出後、可能借貸方不還錢的倒帳。其次是,平台業者有可能會捲款潛逃、詐欺或倒閉,或個人資料外洩等疑慮。第三是,投資人把資金借出後,因款項非隨時可以收回,投資方會面臨流動性風險。最後是,借款和存款不同,不保證收回,民眾對未來損失或糾紛須審慎評估並注意風險。

資料來源與延申閱讀:

P2P網路貸款 未來借貸模式?

網路金融 P2P part 2 群眾募資 第三方支付

蘋果日報 投資或貸方恐有4大風險

硬塞科技字典什麼是 P2P 網路借貸(P2P Lending)

有需要幫忙的地方嗎?請連絡我們